Aspectos destacados

Toda empresa, sin importar su tamaño o sector, enfrenta amenazas que pueden poner en riesgo su continuidad: desde interrupciones en la producción hasta incidentes cibernéticos. Comprender y gestionar estos riesgos es una manera de proteger los activos físicos y financieros y también de garantizar la estabilidad operativa y reputacional. Es en este contexto donde los seguros corporativos se convierten en una herramienta clave para mitigar el impacto de imprevistos.

Porque más allá de simplemente cubrir pérdidas económicas, los seguros para empresas ayudan a las organizaciones a planificar con confianza, asegurar la continuidad de sus operaciones y proteger su reputación frente a clientes, proveedores y empleados.

En RibéSalat, broker global con más de 35 años de experiencia en seguros y reaseguros, queremos ayudarte a comprender el rol de cada actor en esta cadena es esencial para diseñar estrategias de protección sólidas y alineadas con tus objetivos empresariales.

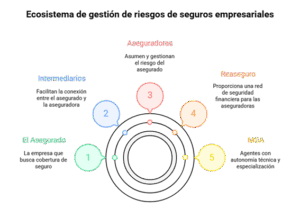

El asegurado: la empresa y su perfil de riesgo

El punto de partida es la propia compañía, que está expuesta a múltiples riesgos, tanto internos como externos: daños a la infraestructura, interrupción de la cadena de suministro, riesgos laborales, responsabilidad civil, riesgos cibernéticos, entre otros.

El asegurado es la organización que transfiere estos riesgos a través del contrato de seguros corporativos, mediante el pago de una prima, con el objetivo de minimizar el impacto financiero derivado de posibles siniestros.

Así, una adecuada identificación y cuantificación del perfil de riesgo es clave para definir coberturas y evitar brechas que puedan afectar la recuperación ante eventos adversos.

Los intermediarios: asesor estratégico y gestor de soluciones que conectan a las partes

La figura del intermediario adquiere una relevancia especial, ya que su expertise puede marcar la diferencia en la efectividad del programa asegurador. Existen varios perfiles:

- Agentes de seguros: en general, comercializan productos de aseguradoras específicas, con un alcance limitado en cuanto a personalización y comparativa.

- Agencias: operan como representantes de aseguradoras, con autoridad para emitir pólizas dentro de ciertos parámetros.

- Corredores o brokers de seguros para empresas (como RibéSalat): actúan como representantes independientes del asegurado. Su labor es exhaustiva: análisis detallado de riesgos, benchmarking de mercado, negociación de condiciones y diseño de programas a medida. Además, gestionan la comunicación y coordinación durante el ciclo del seguro, desde la contratación hasta la gestión de siniestros. El valor diferencial de un broker independiente es su objetividad y capacidad para encontrar seguros para empresas a medida, alineados con los intereses del cliente.

La aseguradora: responsable de asumir y gestionar el riesgo

Las aseguradoras que operan en el segmento empresarial deben tener capacidad técnica y financiera para cubrir riesgos complejos y elevados. Sus funciones principales incluyen:

- Evaluar riesgos mediante análisis actuariales y técnicos para establecer primas y condiciones adecuadas.

- Diseñar productos específicos que respondan a sectores industriales y comerciales diversos.

- Administrar pólizas y responder de manera eficiente ante siniestros y efectuar indemnizaciones de acuerdo a lo contratado.

- Mantener altos estándares de solvencia y transparencia, esenciales para la confianza corporativa y el cumplimiento regulatorio.

En este sentido, la selección de aseguradoras con prestigio y experiencia sectorial es determinante para garantizar el respaldo necesario ante cualquier eventualidad.

El reaseguro: la red de seguridad financiera de las aseguradoras

Dado que los riesgos empresariales pueden representar grandes pérdidas, las aseguradoras se protegen mediante contratos de reaseguro que les permiten:

- Transferir parte del riesgo a reaseguradores especializados para mitigar la exposición ante siniestros de alta magnitud.

- Acceder a mercados globales que diversifican y optimizan la gestión del riesgo.

- Mantener su estabilidad financiera y capacidad de respuesta ante eventos extremos.

El broker de reaseguro desempeña un papel crucial como intermediario experto al facilitar acuerdos ventajosos y alineados con las necesidades del mercado asegurador.

MGA (Managing General Agent): agentes con autonomía técnica y especialización

Los MGA son agencias autorizadas para asumir funciones de suscripción y, en algunos casos, gestión de siniestros, con autonomía técnica respecto a la aseguradora principal.

De esta manera, pueden responder con mayor agilidad y ofrecer soluciones especializadas, sobre todo en nichos de mercado o sectores con riesgos particulares, para aportar así valor añadido a programas empresariales complejos.

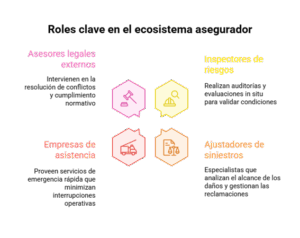

Otros actores técnicos y estratégicos complementarios que no debes pasar por alto

El ecosistema asegurador empresarial incorpora además otros roles que garantizan la calidad y eficiencia en la gestión de riesgos:

- Inspectores de riesgos: realizan auditorías y evaluaciones in situ para validar condiciones y asesorar en la adecuación de coberturas.

- Ajustadores de siniestros: especialistas que analizan el alcance de los daños y gestionan las reclamaciones con objetividad y rigor técnico.

- Empresas de asistencia: proveen servicios de emergencia rápida que minimizan interrupciones operativas, como asistencia vial, sanitaria o técnica.

- Asesores legales externos: intervienen en la resolución de conflictos, interpretación contractual y cumplimiento normativo.

¿Por qué es importante que conozcas este ecosistema?

Para las organizaciones, entender quiénes intervienen en la cadena aseguradora ayuda a:

- Diseñar programas de seguros corporativos que reflejen fielmente el perfil y necesidades de la empresa.

- Optimizar la inversión en primas mediante análisis comparativos y negociación estratégica.

- Garantizar una respuesta rápida y coordinada ante siniestros, minimizando impactos operativos y financieros.

- Asegurar la transparencia y el cumplimiento de normativas vigentes para fortalecer la gobernanza corporativa.

Este conocimiento aporta una ventaja competitiva y contribuye a la resiliencia empresarial frente a escenarios adversos. Además, te ayuda a prepararte a la hora de decidir con tu broker entre los diferentes seguros corporativos.

Tipos de seguros para empresas y su aplicabilidad

Cada empresa es única, y su perfil de riesgo también lo es. Por eso, conocer las distintas alternativas de cobertura es esencial para diseñar un programa de seguros corporativos a medida.

Seguro de responsabilidad civil

Protege a la compañía frente a reclamaciones de terceros por daños materiales, personales o perjuicios económicos ocasionados durante el desarrollo de su actividad. Existen diferentes modalidades, como la responsabilidad civil general, que cubre daños a terceros en locales, instalaciones o actividades comerciales habituales; la responsabilidad civil profesional, que protege frente a errores u omisiones en la prestación de servicios; y la responsabilidad civil de productos, que cubre daños derivados del uso de productos fabricados o comercializados por la empresa. Gracias a esta cobertura, se pueden evitar conflictos legales costosos y salvaguardar el patrimonio de la empresa frente a imprevistos.

Seguro de ciberriesgo

De acuerdo con datos de la plataforma de inteligencia ThreatCloud, durante el segundo trimestre de 2025, las empresas han registrado una media de 1.984 ciberataques semanales, lo que representa un aumento del 21 % respecto al mismo trimestre de 2024 y un 58 % más que hace dos años, lo que subraya la necesidad de protegerse frente a estas amenazas.

Por esta razón, un seguro de ciberriesgo protege frente a pérdidas financieras y daños derivados de incidentes informáticos, como el robo, filtración o pérdida de datos sensibles de clientes o empleados, interrupciones en los sistemas que afecten la operativa, gastos de recuperación digital y daños reputacionales. Contar con esta cobertura ayuda a las empresas mantener la continuidad del negocio y minimizar el impacto económico y reputacional de incidentes digitales.

Seguro de crédito

Ofrece cobertura a la empresa frente al riesgo de impago por parte de sus clientes, asegura la continuidad del flujo de caja y la estabilidad financiera. Incluye protección ante insolvencias o retrasos prolongados, acceso a información sobre la solvencia de los clientes y la posibilidad de operar de manera segura tanto en el mercado nacional como internacional. Es muy solicitado por organizaciones que dependen de grandes contratos o ventas a crédito, ya que reduce riesgos financieros y garantiza liquidez.

Seguro de caución

Actúa como aval frente a terceros para garantizar el cumplimiento de obligaciones contractuales, especialmente en operaciones con entidades públicas o en contratos que requieren garantías adicionales. Se utiliza para licitaciones, cumplimiento de contratos de obras o suministros, y cualquier obligación contractual que deba respaldarse formalmente. Proporciona seguridad a ambas partes y facilita el acceso a proyectos que exigen garantías financieras.

Seguro de líneas financieras

Protegen a la compañía y a sus directivos frente a riesgos relacionados con la gestión y la toma de decisiones. Incluyen el seguro D&O (Directors & Officers), que cubre a los directivos frente a reclamaciones por decisiones empresariales, negligencias u omisiones, y el seguro EPL (Employment Practices Liability), que protege frente a reclamaciones laborales por conflictos, discriminación, acoso o incumplimiento de derechos de empleados. También pueden incluir coberturas frente a fraude interno, riesgos fiduciarios o gestión de inversiones, para proteger así la estabilidad financiera y el liderazgo de la empresa.

Seguro de daños materiales

Cubre los daños físicos que puedan sufrir los bienes de la empresa, como instalaciones, maquinaria, equipamiento o inventario. Incluye la reparación o reposición de activos dañados por incendios, explosiones, inundaciones u otros fenómenos naturales, así como cobertura frente a actos vandálicos o robos. Así, permite minimizar el impacto operativo y garantizar la continuidad de la actividad ante cualquier eventualidad.

Seguro de flotas y transportes

Está diseñado para empresas que gestionan vehículos propios o realizan transporte de mercancías: ofrece protección integral frente a diferentes riesgos. Cubre los daños a vehículos y mercancías durante el transporte, la responsabilidad civil frente a terceros por accidentes de tráfico, y puede incluir servicios de asistencia en carretera y gestión de siniestros. Además, se adapta a las necesidades de conductores y personal logístico. Asegura la operativa de transporte y protege el patrimonio de la empresa frente a contingencias.

RibéSalat: tu socio estratégico en la gestión integral del riesgo empresarial

Con más de 35 años de experiencia, en RibéSalat acompañamos a empresas de distintos sectores en el diseño, implementación y gestión de programas de seguros para empresas y reaseguros a medida.

Nuestro compromiso es brindar asesoría técnica especializada, defender tus intereses con independencia y conectarte con las mejores compañías del mercado global.

Si tu organización desea optimizar su protección o requiere una evaluación experta de su programa actual, contáctanos para recibir asesoría personalizada.